운전자보험 변호사선임비용 개정 전 꼭 알아야 할 변화 5가지에 대해 알아보겠습니다. 12월 10일 이후 변호사 선임비용 담보 축소가 예고되면서 기존 가입자와 신규 가입자들의 혼란이 커지고 있습니다. 이 글에서는 변호사선임비용 변화, 가입 시 유의사항, 보장 축소 영향 등을 정리했습니다.

[운전자보험 변호사선임비용 개정 변화란? + 확인하기]

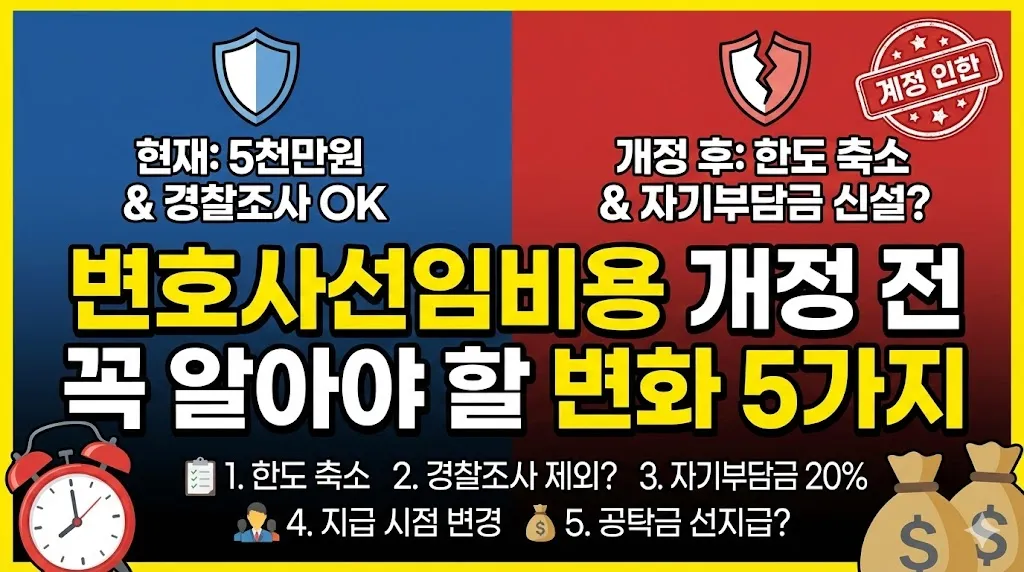

2024~2026년 사이 단계적으로 변호사 선임비용 담보가 축소될 예정입니다. 기존에는 최대 5,000만원까지 지급되었지만, 개정 후에는 사건 유형별 제한이 강화되고 자기부담금까지 생길 가능성이 있습니다. 특히 신규 가입자는 보장 한도가 낮은 상품을 가입하게 될 수 있습니다.

[변호사선임비용 기존 대비 달라지는 점 + 상세 더보기]

개정 전후 가장 큰 변화는 보장금액 축소, 지급 조건 강화, 자기부담금 도입 가능성입니다. 아래 표에서 비교해보세요.

| 항목 | 개정 전 | 개정 후(예정) |

|---|---|---|

| 변호사 선임비용 | 최대 5,000만원 | 최대 2,000만원 수준으로 축소 가능 |

| 자기부담금 | 없음 | 도입 가능성 높음 |

| 적용 기준 | 사고 발생 시 1회 지급 | 유형별 지급 조건 강화 |

[운전자보험 개정 전 가입이 유리한 이유 + 보기]

보험사들이 개정 후 상품을 출시하면 동일 보험료 대비 보장 수준이 낮아질 수 있습니다. 기존 가입자는 ‘구보장 유지’가 되는 경우가 대부분이기 때문에, 개정 전에 가입하면 더 높은 보장을 유지할 가능성이 큽니다.

개정 전에 보장 체크!

👉 운전자보험 보장 비교하기[개정 후 예상되는 소비자 영향 5가지 + 상세 더보기]

- 보장 한도 축소로 변호사 비용의 자기 부담 증가

- 사건 유형별 보장 범위가 세분화되어 지급 제한 가능

- 교통사고 형사합의 부담 증가

- 기존 고보장 상품은 희소성이 증가

- 신규 가입 상품은 동일 보험료 대비 보장 가치 감소

[변호사선임비용 관련 자주 묻는 질문 + 확인하기]

Q. 기존 운전자보험 가입자는 보장이 유지되나요?

A. 대부분 유지되지만, 특약 구성에 따라 변경될 수 있으므로 약관 확인이 필요합니다.

Q. 개정 후 보험료는 오르나요?

A. 보장 축소 대비 보험료는 큰 폭으로 내리지 않을 가능성이 높습니다.

Q. 개정 전에 가입해야 하나요?

A. 고보장을 유지하고 싶다면 개정 전 가입이 일반적으로 유리합니다.

[마치며 + 확인하기]

운전자보험 변호사선임비용 개정으로 보장 축소가 예상되고 있습니다. 기존 보장을 유지하거나 합리적인 조건으로 가입하려면 개정 전 비교가 매우 중요합니다.